在留資格、経営・管理の審査項目の一つに「事業の継続性」があります。そこで出入国在留管理庁が公表している「外国人経営者の在留資格基準の明確化について」の中から「2 事業の継続性について」を図式化してご説明します。

※項目建て左の数字やアルファベットは、資料のまま使用しています。

「経営・管理」の更新や変更にあたって事業の継続性要件の1要素である決算書(貸借対照表と損益計算書)について図表化しました。

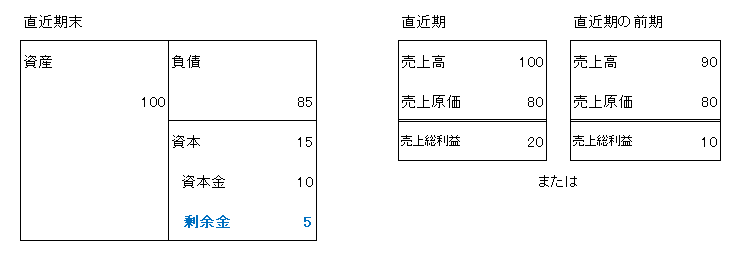

(1)a 継続性に問題なしの場合

下図の場合、継続性に問題はありません。かりに、直近期が当期損失であったとしても①売上総利益があること②剰余金が0以上であること、の二つを満たしていれば継続性に問題なしとされます。

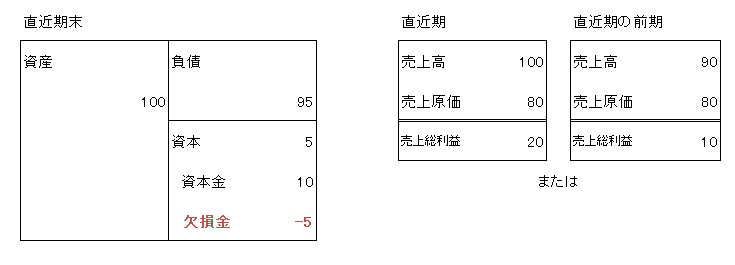

(1)b(ア)原則継続性に問題ないとしつつ、説明を求められる場合

下図では、売上総利益はでているものの、当期損失となって欠損金を計上する場合を示しています。当期損益が黒字であるものの、繰越欠損金を処理しきれず残る場合も同様です。

この場合、原則継続性ありとされますが、今後1年間の事業計画書および収益見込みの提出が求められます。

これらの資料で不十分な場合は、さらに企業評価の専門家*1 による評価書面が求められることもあります。

*1 企業評価の専門家:中小企業診断士、公認会計士などが例として書かれています。

* 事業開始1期目の場合は「第1期の決算である事情にも鑑み」とありますので、若干ゆるめてくれるかもしれません。

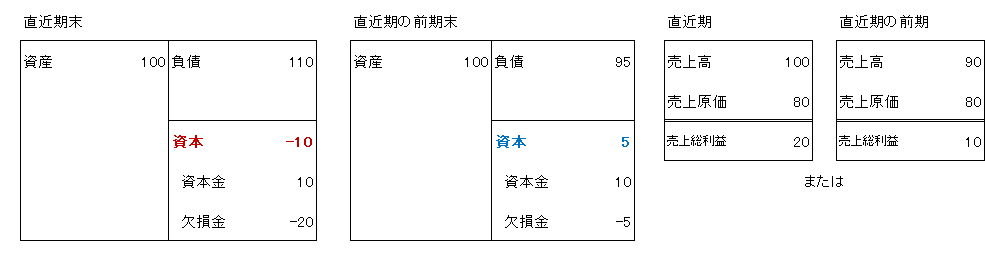

(1)b(イ)条件付きで継続性を認める場合

下図は、直近期の前期末は債務超過ではないものの、直近期末で債務超過となった場合です。継続性が認められるための条件は、企業評価の専門家が作成した評価書面の提出をもとめて審査した結果、当期末において債務超過から脱する見通しがあると判断されることです。

評価書は、①1年以内に債務超過の状態でなくなることの見通し、②評価の根拠となる理由、が記載されているものでなければなりません。

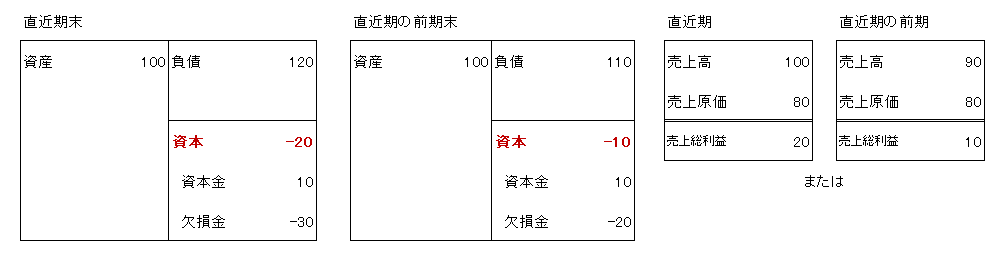

(1)b(ウ)直近期末、直近前期末2期連続で債務超過の場合

下図の場合は、原則継続性がないと判断されます。

二期連続して債務超過という厳しい財務状況が続いていることが、財務状況の改善が十分でないと判断されるためです。

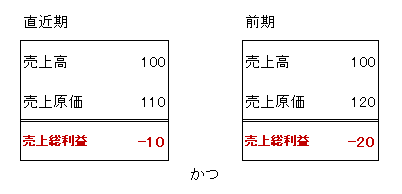

(2)直近期末、直近期前期末2期連続して売上総利益がない場合

この場合も、原則*継続性がないと判断されます。

営業外利益、特別利益によって売上総損失を埋めて当期利益を確保したとしても、本業での利益によって黒字になったわけではありません。したがって、当該企業はその業務を継続的に行う能力がないと判断されます。

出典:「外国人経営者の在留資格基準の明確化について」(出入国在留管理庁)

http://www.moj.go.jp/isa/content/930005791.pdf